Sau khi triển khai thuế kê khai, nhiều nhà thuốc, quầy thuốc bắt đầu phát sinh hàng loạt vướng mắc liên quan đến dữ liệu. Thực tế cho thấy, dữ liệu bán hàng trên phần mềm, dữ liệu hóa đơn đầu vào, dữ liệu Sở Y tế và dữ liệu kê khai thuế thường không đồng bộ, dẫn đến tâm lý lo lắng, sợ sai và không biết bắt đầu từ đâu.

Những khó khăn phổ biến mà cơ sở đang gặp phải:

Chưa biết mở sổ kế toán theo Thông tư 152 như thế nào cho đúng quy định

Bận bán hàng, không có thời gian tổng hợp và xử lý dữ liệu trên máy tính

Không biết tra cứu hóa đơn đầu vào ở đâu để đảm bảo đủ và đúng

Dữ liệu Sở Y tế – Thuế – phần mềm nhà thuốc không khớp nhau

Lo sợ làm sai quy định, dẫn đến chần chừ, không dám thực hiện kê khai

Vì sao cần chuẩn hóa dữ liệu ngay từ bây giờ?

Việc để dữ liệu rời rạc, không đồng nhất giữa các hệ thống sẽ khiến nhà thuốc:

Dễ sai khi kê khai thuế

Khó giải trình khi cơ quan thuế hoặc Sở Y tế kiểm tra

Tốn nhiều thời gian chỉnh sửa, làm lại sổ sách

Chuẩn hóa dữ liệu ngay từ đầu và quản lý tập trung trên Webnhathuoc là cách giúp cơ sở giảm rủi ro, tiết kiệm thời gian và làm đúng quy định.

Nhìn nhận sâu sắc những vấn đề của quý cơ sở, Webnhathuoc tổ chức buổi đào tạo để giải đáp các thắc mắc của cơ sở về vấn đề này.

📌 Chủ đề đào tạo:

GỠ RỐI CHO CƠ SỞ SAU 1 THÁNG KÊ KHAI THUẾ: CÁCH XỬ LÝ HÓA ĐƠN, DỮ LIỆU VÀ SYT, MỞ SỔ THEO THÔNG TƯ 152 VÀ DÙNG PHẦN MỀM NHÀ THUỐC

Thời gian: 13h30 – Ngày 31/01/2026

Hình thức: Đào tạo trực tuyến qua Zoom

DỮ LIỆU CHUẨN CỦA BỘ SỔ KẾ TOÁN THEO THUẾ

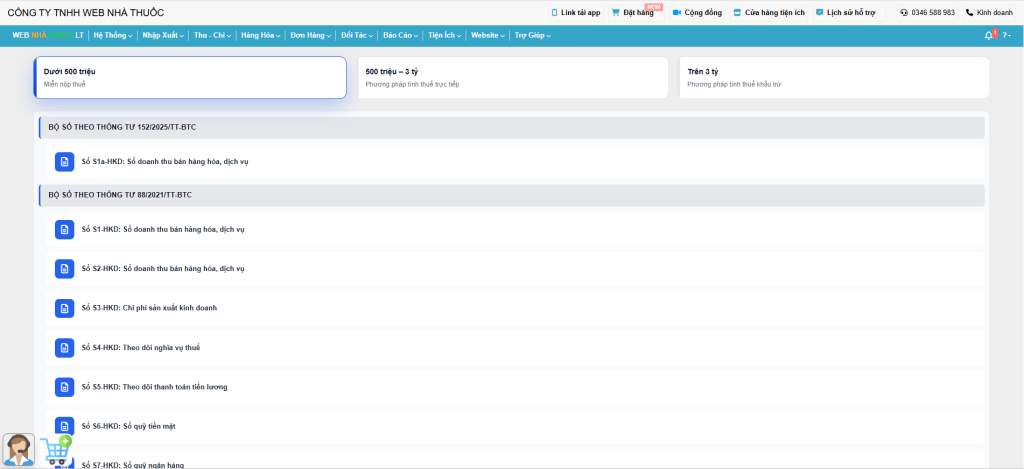

Liên tục nâng cấp để thuận tiện cho người dùng, Webnhathuoc phân chia sổ kế toán theo nhóm doanh thu của hộ kinh doanh, giúp cơ sở dễ dàng xác định với mức doanh thu của mình thì cần sử dụng sổ nào và sử dụng như thế nào theo đúng quy định về thuế. Cụ thể:

1.Doanh thu dưới 500 triệu đồng/năm: hộ kinh doanh được miễn nộp thuế và sử dụng sổ S1a-HKD.

2.Doanh thu từ 500 triệu đến 3 tỷ đồng/năm:

- Nếu hộ kinh doanh nộp thuế theo phương pháp trực tiếp thì sử dụng sổ S2b-HKD;

- Nếu nộp thuế theo phương pháp khấu trừ cần sử dụng các sổ S2b-HKD, S2c-HKD, S2d-HKD và S2e-HKD

3. Doanh thu trên 3 tỷ đồng/năm: hộ kinh doanh cần sử dụng các sổ S2b-HKD, S2c-HKD, S2d-HKD và S2e-HKD theo quy định.

Trường hợp phát sinh mặt hàng chịu thuế khác: cơ sở cần sử dụng thêm sổ S3a-HKD để đảm bảo dữ liệu được ghi nhận đầy đủ và chính xác.